Jakarta – Otoritas Jasa Keuangan (OJK) hingga kini terus berupaya untuk menciptakan budaya keuangan yang sehat, dengan gencar menggelar kegiatan-kegiatan edukasi yang berfokus pada peningkatan literasi dan inklusi keuangan, terutama bagi generasi muda Indonesia agar bisa terhindar dari jerat pinjaman online (pinjol) ilegal.

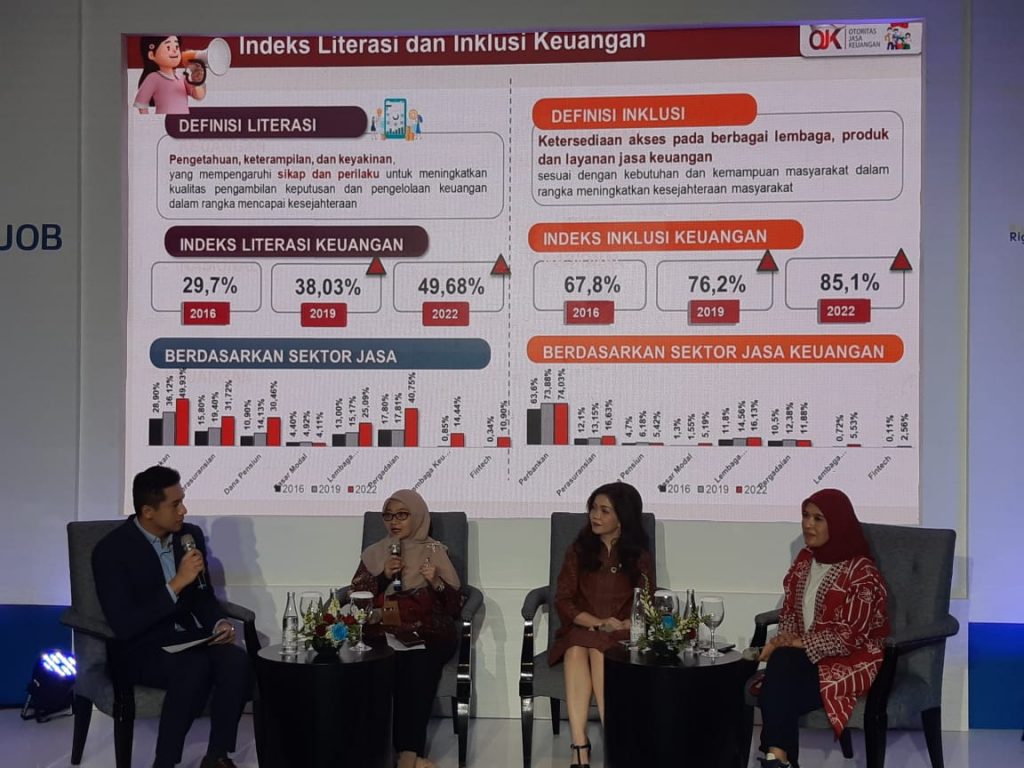

Berdasarkan survei 3 tahunan yang dilakukan Otoritas Jasa Keuangan (OJK) terlihat bahwa tren indeks literasi dan inklusi keuangan masyarakat Indonesia terus mengalami peningkatan. Per tahun 2022, indeks literasi keuangan sudah di angka 49,68% dari tahun 2019 yang hanya 38,03%, sementara indeks inklusi keuangan mencapai 85,1% dibandingkan tahun 2019 yang 76,2%.

Meskipun setiap tahunnya mengalami peningkatan, gap antara indeks literasi dengan inklusi masih cukup tinggi, di mana indeks literasi keuangan sebesar 49,68%, sedangkan indeks inklusi keuangan telah mencapai 85,1%. OJK hingga saat ini pun terus berupaya meningkatkan literasi keuangan masyarakat, salah satunya melalui kegiatan edukasi dengan melibatkan berbagai pihak, bekerja sama dengan lebih banyak stakeholder agar bisa menjangkau masyarakat yang lebih luas.

“Kami juga telah membangun infrastuktur seperti lmsku.ojk.go.id agar masyarakat dapat belajar mandiri dengan mengakses platform secara gratis yang berisikan materi-materi jasa keuangan, perencanaan keuangan, serta konten minisite untuk tips yang relate seputar keuangan. Dari sisi inklusi kami punya program yang mendukung pemerintah yaitu 1 rekening 1 pelajar, serta ada tim percepatan akses keuangan daerah dan lainnya,” ujar Direktur Pelaksanaan Edukasi Keuangan Otoritas Jasa Keuangan (OJK), Halimatus Sadiyah saat menghadiri acara UOB Media Literacy Circle bertajuk “Membangun Budaya Keuangan yang Sehat bagi Generasi Muda” yang diadakan Bank UOB Indonesia di Jakarta, Rabu (24/4).

Halimatus berharap masyarakat bisa lebih melek keuangan, termasuk transaksi digital agar tak terjerat pinjaman online ilegal. Di samping itu, cara mengatur keuangan yang baik penting diketahui agar tidak terjadi defisit selisih antara pengeluaran dan pendapatan.

“Mengatur keuangan pribadi yang pertama adalah dengan memilah kembali antara kebutuhan dan keinginan. Inklusi keuangan merupakan kunci untuk mengurangi kemiskinan dan meningkatkan kesejahteraan serta mendorong pertumbuhan ekonomi,” imbuhnya.

Sementara itu, Psikolog, Pendidik sekaligus Pendiri Sekolah Cikal, Najeela Shihab menilai, bukan hanya soal literasi keuangan, tetapi jika melihat masalah anak dan keluarga, ekosistem pendidikan, literasi dalam segala hal masih sangat rendah.

Menurutnya, rendahnya literasi keuangan bukan sesuatu yang mengagetkan. Ia mengatakan, kemampuan literasi dan numerasi anak Indonesia di semua jenjang masih rendah.

“Kesenjangan berdasarkan latar belakang keluarga masih tinggi. Ini yang selalu terpinggirkan, terutama di kelas sosial-ekonomi bawah, masalah literasi selalu tertinggal,” tutur Najeela.

Di tengah rendahnya indeks literasi masyarakat, justru akses terhadap layanan keuangan semakin tinggi. Hal tersebut menyebabkan gap antara literasi dan inklusi semakin tidak terkejar. Keluarga sebagai wadah pendidikan yang pertama dan utama menjadi instrumen terdepan dalam mengedukasi generasi muda soal literasi keuangan.

“Kita punya akses yang tidak terbatas, tetapi kesiapan setiap individu untuk mendapatkan manfaat optimal tidak ada. Ini tidak hanya literasi keuangan saja, literasi digital juga. Kemampuan untuk mengoptimalkan teknologi belum setinggi yang diharapkan. Kualitas hubungan dalam keluarga sangatlah menentukan kemampuan seseorang untuk punya literasi yang baik,” ungkap Najeela.

Di kesempatan yang sama, Head of Deposit and Wealth Management UOB Indonesia, Vera Margaret menuturkan, dalam perencanaan keuangan, masyarakat harus memperhatikan porsi konsumsinya dengan mengatur pendapatan dan pengeluaran.

Dalam hal ini, Vera memformulasikan proporsi pengeluaran yang ideal yaitu sekitar 70-85% pendapatan digunakan untuk kebutuhan seperti tempat tinggal, makanan, hingga untuk hutang yang merupakan tanggung jawab untuk dibayarkan.

“Kita terbiasa diedukasi untuk put saving first, investment first. Tetapi alokasinya tidak bisa separuh dari pendapatan kita, penuhi dulu kebutuhannya. Cukup 10-20% disisihkan untuk tabungan, yang terpenting kita punya dana darurat sehingga jika ada kebutuhan mendesak tidak perlu pinjam karena ada simpanan. Lalu juga kita tidak perlu mengganti keinginan karena itu penting untuk memotivasi kita growing to the next level, tetapi alokasinya cukup 5-10%. Jadi, tidak ada keinginan kita untuk gunakan pinjaman apalagi ke pinjol ilegal,” tutur Vera.

Penulis: Steven Widjaja